*Phóng sự điều tra của P.Đức-L.Danh

(Báo Quảng Ngãi)- Cho vay không cần tài sản thế chấp là một loại hình “kinh doanh mới, lạ”, đã và đang “nở rộ” từ thành phố đến các vùng nông thôn, miền núi trong tỉnh, hấp dẫn người vay nhờ thủ tục đơn giản, giải ngân nhanh chóng… Tuy nhiên, thực tế thì đây chỉ là cái bẫy đối với người vay.

| TIN LIÊN QUAN |

|---|

Tìm hiểu chúng tôi nhận thấy, loại hình cho vay không cần thế chấp có hai hình thức, gồm: Cho vay tiền mặt và vay trả góp (cho vay tiêu dùng) được một số công ty tài chính có trụ sở trên địa bàn tỉnh và ngoài tỉnh quảng bá rầm rộ bằng tờ rơi, các mẫu thông báo dán khắp nơi…

1001 cách lôi kéo người vay

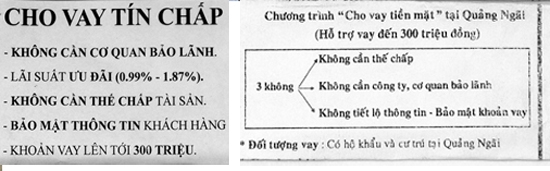

Để gây sự chú ý cho những ai có nhu cầu vay vốn, một số tổ chức, cá nhân tung ra chiêu bài quảng bá với nội dung hấp dẫn: “Cho vay không cần thế chấp”, “Cho vay tiền mặt không cần bảo lãnh”, “Cho vay tiêu dùng thủ tục đơn giản”… Nhưng nếu những ai tinh ý thì những nội dung này là hoàn toàn không đáng tin cậy, vì không ghi địa chỉ, tên tổ chức cho vay, mà chỉ để số điện thoại di động liên lạc. Chính điều này đã tạo cơ hội để một số tổ chức, cá nhân lợi dụng núp bóng hoạt động cho vay nặng lãi.

|

| Nội dung những tờ rơi kiểu này luôn thu hút sự quan tâm của những người có nhu cầu vốn. |

Người có nhu cầu vay vốn chỉ cần gọi vào số máy ghi trên tờ rơi, mẫu quảng cáo dán trên trụ đèn, trụ điện ở TP.Quảng Ngãi và khu vực trung tâm các huyện trong tỉnh là ngay lập tức được phục vụ tận tình. Một số tổ chức cho vay còn cho nhân viên về tận vùng nông thôn, miền núi, ven biển để tiếp thị cho vay; thậm chí họ còn chủ động nắm và liên lạc trực tiếp với những người đang có nhu cầu vốn thực sự. Sau khi tôi liên lạc qua số điện thoại được dán ở đường Phan Đình Phùng (TP.Quảng Ngãi), anh L. giới thiệu là nhân viên của Công ty V. đã chủ động cho tôi cái hẹn ngay.

Tại một quán nước, L. đã tận tình hướng dẫn tôi cách làm hồ sơ: - “Anh chỉ cần có hoá đơn tiền điện trung bình ba tháng gần nhất 300 nghìn đồng là có thể vay được tiền. Nếu anh có bảng lương hoặc hợp đồng bảo hiểm nhân thọ thì vay được số tiền nhiều hơn”. Cũng theo anh L. với hoá đơn tiền điện trung bình 300 nghìn đồng/tháng, khách hàng sẽ vay được 28 lần số tiền đó; trên 550 nghìn đồng/tháng sẽ vay được số tiền gấp 40 lần. Còn với hợp đồng bảo hiểm nhân thọ, người vay sẽ được vay số tiền gấp 100 lần số tiền họ thanh toán hàng tháng cho bên bảo hiểm, lãi vay cao nhất là 2,95%/tháng.

Liên lạc vào số máy 0165xxx… tôi được nữ nhân viên tên Liên, hướng dẫn: “Chúng tôi có chương trình cho vay tiền mặt, hỗ trợ vay đến 300 triệu đồng với điều kiện 3 không (không cần thế chấp; không cần cơ quan, công ty bảo lãnh; không tiết lộ thông tin…). Nếu anh đồng ý sáng mai em làm hợp đồng, giải ngân luôn”...

Lãi suất ngoài tầm kiểm soát của Nhà nước

Tại một siêu thị điện thoại trên đường Quang Trung, TP.Quảng Ngãi, biết tôi có nhu cầu mua trả góp chiếc điện thoại Iphone 6 Plus 64 GB, trị giá 22.190.000 đồng, nữ nhân viên tên P. liền bước đến tư vấn: “Anh chỉ cần phôtô CMND, sổ hộ khẩu cộng với hai số điện thoại tham chiếu và đóng trước 11.095.000 (50% giá trị chiếc điện thoại) thì khoảng 5 – 10 phút bên em có thể giải ngân số tiền còn lại. - Lãi suất tính thế nào? Tôi hỏi. Nữ nhân viên này niềm nở nói. Với khoản vay 11.095.000 đồng, mỗi tháng anh đóng 1.250.000 đồng, trong vòng 12 tháng, cả gốc lẫn lãi là 14.978.000 đồng (lãi 3.883.000 đồng). Nghĩa là, lãi suất tôi phải trả gần 35%/năm.

|

| Những mẫu “quảng cáo” thế này ngày càng phổ biến trên các tuyến đường ở TP.Quảng Ngãi và trung tâm các huyện trong tỉnh nhưng chưa được cơ quan chức năng kiểm tra, xử lý. |

Còn nam nhân viên tên L. cho rằng, với mức lương 7,5 triệu đồng/tháng của tôi thì được vay 50 triệu đồng, nhưng phải mua thêm một hợp đồng bảo hiểm khoản vay là 2.750.000 đồng, số tiền này được cộng vào nợ gốc. Nghĩa là, tôi thực nhận 50 triệu đồng, nhưng khoản nợ vay là 52.750.000 đồng. Nam nhân viên này cho biết: -“Với thời gian vay 36 tháng thì mỗi tháng anh phải trả 2.387.00 đồng. Tổng số tiền phải đóng khi kết thúc hợp đồng lên tới 85.932.000 đồng (lãi 35.932.000 đồng). Nếu anh đồng ý thì giờ làm hồ sơ, sáng mai ra bưu điện nhận tiền”.

Những nạn nhân đang ngồi trên đống lửa

Chị H. quê ở một xã thuộc huyện Mộ Đức mấy tháng nay như ngồi trên đống lửa khi phải oằn lưng làm đủ thứ để trả khoản nợ vay trả góp mua xe máy. Chị được nhân viên Công ty Tài chính P. tư vấn vay trả góp 24 tháng với số tiền 40 triệu để mua xe máy trong dịp Tết rồi. Lúc đầu, vì muốn có xe nên chị không xem bảng kê chi tiết phân kỳ trả nợ, nhưng sau khi trả được 2 tháng, chị xem lại thì thật sự bị sốc, vì tổng số tiền gốc và lãi phải trả trong 24 tháng hơn 83 triệu đồng, trong đó có tiền phạt 2 tháng trả nợ không đúng kỳ hạn. Tương tự như thế còn có anh T. (Tư Nghĩa). Anh T. vay 30 triệu đồng từ Công ty Tài chính P, mỗi tháng phải trả góp số tiền 2.541.000 đồng. Như vậy, tổng số tiền anh phải góp lên tới 61 triệu đồng, vượt cả tiền gốc.

Phải tỉnh táo trước những “cám dỗ”

Tiến sĩ Kinh tế Tống Thiện Phước – Trưởng Bộ môn tiền tệ - Ngân hàng, Trường Đại học Tài chính kế toán Quảng Ngãi cho rằng, về bản chất hoạt động này là hình thức cho vay tín chấp. Nói không cần tài sản thế chấp, song một số trường hợp khách hàng vẫn phải chứng minh thu nhập. Về mặt lãi suất, lâu nay người vay vô tình bị kéo vào “ma trận lãi suất” của bên cho vay, mà thủ thuật này thì chỉ những người trong ngành mới nhìn thấy được. Khi giới thiệu hợp đồng, họ cố gắng đưa ra một mức lãi hấp dẫn nhất, khiến người đi vay nhìn thấy cứ nghĩ là thấp hơn bên cho vay kinh doanh, nhưng thực chất là rất cao, vì đây chỉ là biểu hiện bên ngoài, còn cách tính, phương pháp tính (tỉ suất) ra tổng số tiền là một chuyện hoàn toàn khác.

“Người đi vay đừng nhìn vào công cụ lãi suất để lựa chọn sản phẩm vay, vì đó chỉ là một cơ sở thôi, cách tính số tiền trả mới là yếu tố mấu chốt. Nên bỏ thời gian tìm hiểu những sản phẩm vay của các Ngân hàng uy tín để được hưởng mức lãi suất hợp lý, tránh rủi ro”, tiến sĩ Phước khuyến cáo người có nhu cầu vay vốn./.